Dlužné povinné ručení – výše pokuty, kontrola a jak zjistit dluh

Povinné ručení je jedno z nejvíce užívaných pojištění. Není divu vzhledem k tomu, že se jedná o pojištění zákonné. Povinnost uzavřít si toto odpovědnostní pojištění ukládá zákon všem vlastníkům vozidel. Ti si mohou povinné ručení vybrat dle svého uvážení.

Povinné ručení je pojistný produkt, který je v mnoha zemích povinný pro majitele vozidel. Tento druh pojištění slouží k pokrytí škod, které může řidič způsobit ostatním osobám nebo jejich majetku při provozování motorového vozidla.

Povinné ručení je zaměřeno na ochranu třetích stran, tj. osob a majetku, nikoli samotného řidiče nebo jeho vozidla.

Povinné ručení musí splňovat zákonem daná kritéria. Vše další, co je v rámci konkrétního povinného ručení nabízeno (např. doplňková pojištění, rozšířené asistenční služby), je závislé na rozhodnutí pojišťovny.

Jedním z hlavních kritérií, které by pro vlastníka měly být zásadní, jsou limity krytí čili limity pojistného plnění. Ty určují maximální částky, které pojišťovna vyplatí poškozeným osobám nebo majetku v případě zaviněné nehody.

Limity krytí jsou stanoveny zákonem a mohou se lišit v závislosti na zemi a jurisdikci. Zákon v tomto případě stanovuje minimální limity ve výši 35 milionů korun na újmy na zdraví a životě a 35 milionů korun na majetku.

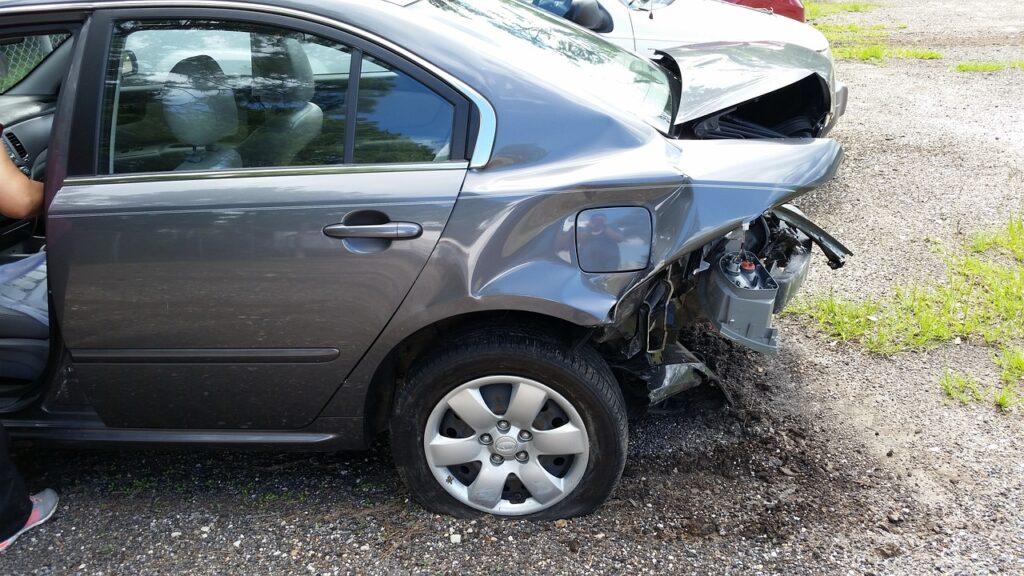

Nižší limity pojistného plnění si vlastníci vozidel volí z jednoho prostého důvodu. Čím nižší si zvolí limit, tím méně zaplatí na pojistném. Vzhledem k rostoucím cenám pojištění se nelze divit. Mnohé nehody však dokazují, že způsobit škodu vyšší, než činí zákonný limit, rozhodně není nemožné.

Tyto limity jsou maximální částky a mohou se rychle vyčerpat, zejména v případě vážných nehod. Pokud by škody přesáhly limity krytí povinného ručení, mohl by majitel vozidla nést osobně odpovědnost za doplatek. Vyšší limity poskytují vyšší ochranu před vysokými finančními náklady v případě nehody.

Není pochyb o tom, že většina řidičů má povinné ručení sjednané pouze proto, že jim to nařizuje zákon. Povinné ručení si vybírají pouze podle ceny. Přitom cenový rozdíl mezi nižším a vyšším limitem pojistného plnění není až tak výrazný.

Příklad: Výše pojistného u nové Škody Fabia se v případě pojistného limitu ve výši 50 milionu korun na újmy na zdraví, životě a majetku zvýší cca o 2 až 17 procent. Pojišťovny s vyššími limity navíc nabízí řadu výhod zdarma (např. rozšířené asistenční služby, pojištění střetu se zvěří, pojištění živelné události apod.).

Existuje několik důvodů, proč odborníci doporučují vyšší limity krytí. Zaprvé, nehody s vážnými škodami na majetku nebo zraněním osob se mohou rychle vyšplhat na vysoké finanční částky. Vyšší limit krytí zajišťuje, že viník bude mít dostatečnou finanční ochranu a nebude muset hledat další prostředky na pokrytí případného doplatku.

Zadruhé, soudní řízení a odškodňování mohou být dlouhé a nákladné. Vyšší limit krytí může snížit riziko, že viník bude muset osobně nést náklady na právní zastoupení a další výdaje související s případem.

Zatřetí, vyšší limit krytí může řidiči poskytnout klid a jistotu, že je dobře pojištěn. Nemusí se obávat, že by v případě vážné nehody jeho povinné ručení nebylo dostatečné na pokrytí škod.

Při rozhodování o limitech krytí povinného ručení by se měla také zvážit hodnota vozidla a předpokládané riziko nehod. Pokud má řidič novější a dražší vozidlo, může být rozumné zvážit vyšší limity krytí, aby zajistil dostatečnou ochranu pro své vozidlo a pro třetí stranu.

Nový občanský zákoník radikálně změnil pravidla ve vyplácení odškodného. Ta jsou více výhodná pro poškozené, méně už pro viníky nehod. Poškození a jejich příbuzní mají nárok na vyplacení výrazně vyššího odškodného, než v dobách, kdy platil tzv. tabulkový systém.

Podle občanského zákoníku je majitel vozidla povinen nést odpovědnost za škodu způsobenou provozem vozidla a je povinen tuto škodu nahradit.

Vyšší limity krytí povinného ručení mohou zajistit, že majitel vozidla bude schopen plnit svou povinnost nahradit škodu a bude mít dostatek finančních prostředků k pokrytí nákladů spojených se škodami na majetku nebo zraněním osob.

Dále občanský zákoník také upravuje práva poškozených osob na náhradu škody. Pokud jsou škody vyšší než limity krytí povinného ručení, poškozená osoba může mít právo požadovat doplatek od majitele vozidla.

Vyšší limity krytí mohou snížit riziko, že majitel vozidla bude muset osobně zaplatit tento rozdíl a bude schopen plnit své povinnosti podle občanského zákoníku.

Stačí způsobit nehodu s trvalými následky a i 35 milionů korun se bude zdát žalostně málo. Z povinného ručení se totiž hradí nejen náklady na léčbu, avšak také bolestné, ušlý zisk, výpomoc s náklady na léčbu či ztížení společenského uplatnění.

Občanský zákoník vytváří rámec pro odpovědnost majitele vozidla a práva poškozených osob. Volba vyšších limitů krytí povinného ručení je v souladu s principy občanského zákoníku a podporuje poskytnutí adekvátní ochrany třetím stranám při provozování vozidla.

Co se týče maximální výše limitů krytí, ty zákon nijak neomezuje. Neobvyklé proto nejsou ani vysoké limity nad 200 milionů korun. Tyto limity využívají zejména profesionální řidiči či řidiči, kteří za volant usedají každý den. Bohužel nehod se škodami na hranici 100 milionů korun přibývá.

Tématu pojištění se věnujeme již od roku 2008. Naše kalkulačky a články nabité informacemi usnadňují orientaci ve světě pojištění a uživatelům umožňují získat levnější pojistku. Autor vystudoval ekonomii a management.