Dlužné povinné ručení – výše pokuty, kontrola a jak zjistit dluh

Pojištění odpovědnosti z provozu vozidla, známé jako povinné ručení, je zákonem stanovená povinnost pro každého majitele motorového vozidla. Jeho hlavním účelem je ochrana poškozených – kryje totiž škody na majetku a zdraví, které provozem svého vozidla člověk způsobí druhé straně. Jaká je cena povinného ručení? A kde najít nejlevnější pojistku na auto?

Shrnutí článku

Povinné ručení je zákonem daná povinnost pro každého majitele motorového vozidla, motorky, čtyřkolky, přípojného vozíku a dokonce výkonnější elektrokoloběžky.

Cenu povinného ručení ovlivňuje obsah (objem) motoru, bezeškodní průběh, věk a bydliště řidiče a typ a účel vozidla.

Podle recenzí patří mezi nejlepší pojišťovny v oblasti pojištění aut Generali Česká pojišťovna, ČSOB Pojišťovna, Kooperativa, Česká podnikatelská pojišťovna a Pillow.

Všem jistě známé povinné ručení se oficiálně nazývá pojištění odpovědnosti za škodu způsobenou provozem vozidla. Je to typ povinného pojištění, které musí mít každý majitel vozidla, elektromobilu, motorky, čtyřkolky či jiného vozidla. Toto pojištění kryje škody způsobené druhým osobám v důsledku provozu motorového vozidla.

Povinné ručení lze sjednat online. Zájemce tak může zhodnotit nabídky trhu a porovnat se svou dosavadní pojistkou. 86 % řidičů platí za povinné ručení více, než by museli.

86 % řidičů přeplácí své povinné ručení

sleva za online sjednání

rychlé vyřízení z domova

Pojištění odpovědnosti za škodu způsobenou provozem vozidla poskytuje komplexní ochranu. Zahrnuje úhradu širokého spektra škod a nákladů, které mohou v důsledku nehody vzniknout.

Konkrétně kryje tyto položky:

Jízda bez platného povinného ručení je závažný přestupek, za který hrozí pokuta až 50 000 Kč a povinnost hradit příspěvek do garančního fondu České kanceláře pojistitelů.

Zákon č. 30/2024 Sb., o pojištění odpovědnosti z provozu vozidla, stanovuje minimální hranici pojistného krytí, kterou musí povinné ručení splňovat. Tato minimální ochrana činí:

Pojišťovny běžně nabízejí svým klientům i vyšší pojistné limity. V praxi to funguje tak, že pokud člověk způsobí nehodu, pojišťovna uhradí veškeré prokazatelné škody poškozeným, avšak maximálně do výše sjednaných limitů uvedených v pojistné smlouvě.

Pokud by vozidlo nemělo platné povinné ručení, pak za vzniklou škodu odpovídají společně a nerozdílně řidič a provozovatel vozidla. Škodu poškozenému sice primárně uhradí Česká kancelář pojistitelů (ČKP) ze svého garančního fondu, nicméně pak může jednu třetinu skutečně vzniklé škody (max. 300 000 Kč) vymáhat po nepojištěném škůdci.

Cena povinného ručení se liší v závislosti na několika faktorech:

Zkuste si porovnat ceny povinného ručení přímo dle potřeb.

Kalkulačka pro povinné ručení >

Níže jsou uvedeny orientační průměrné ceny povinného ručení podle obsahu motoru. Je nutné zdůraznit, že se jedná o průměry a ilustrativní příklady. Konečná cena se bude lišit podle dalších faktorů.

Ceny povinného ručení podle obsahu:

| Zdvihový objem (ccm) | Průměrná roční cena (Kč) | Typické příklady vozů |

| Do 1 000 | 1 700 – 2 500 Kč | Škoda Citigo, Hyundai i10, malá městská vozidla |

| 1 001 – 1 400 | 2 100 – 3 000 Kč | Škoda Fabia, VW Polo, běžné malé hatchbacky |

| 1 401 – 1 650 | 3 100 – 4 000 Kč | Škoda Octavia 1.6, Ford Focus, Kia Ceed |

| 1 651 – 2 000 | 4 000 – 4 500 Kč | Škoda Superb 2.0, VW Passat, větší sedany |

| 2 001 – 2 500 | 4 600 – 5 000 Kč | Větší a silnější vozy, některé SUV, pick-upy |

| Nad 2 500 | 5 300 Kč a více | Luxusní a sportovní vozy, velká SUV (např. Audi, BMW) |

Stejně jako u automobilu, i u motocyklu musí být sjednáno pojištění odpovědnosti z provozu vozidla. Do kategorie motocyklů spadají nejen klasické cestovní či sportovní motorky, nýbrž i skútry, mopedy, tříkolky či čtyřkolky – i pro ně platí povinnost sjednat pojištění.

Cena povinného ručení na motocykl 125 a jiný je výrazně nižší než u osobních automobilů. Obecně platí, že průměrná roční cena pojištění motocyklu se v České republice pohybuje kolem 1 000 Kč. Přesná cena povinného ručení však závisí hlavně na zdvihovém objemu motoru (kubatuře), bonusech, věku a místě bydliště. Funguje to stejně jako u ceny povinného ručení osobního vozidla.

Orientační ceny povinného ručení motocyklu podle kubatury jsou následující:

| Kategorie motocyklu (ccm) | Orientační rozmezí roční ceny (Kč) | Příklad |

| Do 50 ccm | 100 – 300 Kč | Mopedy, babety |

| Do 125 ccm | 250 – 500 Kč | Skútry a motocykly 125 ccm (např. Honda PCX 125) |

| 251 – 500 ccm | 400 – 700 Kč | Silnější skútry a menší motorky |

| Nad 500 ccm | 500 – 1 500 Kč a více | Velké a silné motorky (cestovní, sportovní) |

U běžného skútru nebo motorky o objemu 125 ccm se nejlevnější nabídky s minimálním krytím pohybují často kolem 350 až 500 Kč ročně, pokud má pojistník plný bonus za bezeškodní průběh. Pro zjištění konkrétní povinného ručení na motocykl 125 je nejlepší použít online srovnávač povinného ručení, kde se zadá SPZ motocyklu a další parametry.

průměrná cena – 2 551 Kč

nejlevnější pojištění – 1 600 Kč

běžná cena – 1 744 Kč

průměrná cena – 3 071 Kč

nejlevnější pojištění – 1 590 Kč

běžná cena – 2 150 Kč

průměrná cena – 4 301 Kč

nejlevnější pojištění – 1 641 Kč

běžná cena – 3 100 Kč

průměrná cena – 4 560 Kč

nejlevnější pojištění – 2 641 Kč

běžná cena – 4 400 Kč

průměrná cena – 5 345 Kč

nejlevnější pojištění – 2 842 Kč

běžná cena – 6 500 Kč

Vzhledem k tomu, že pojišťovny zohledňují desítky proměnných, je jediným spolehlivým způsobem, jak najít nejlevnější pojistku na auto nebo motocykl, využití srovnávače povinného ručení. Ten ihned ukáže nabídky s individuálně započítaným bonusem a dalšími parametry.

Níže jsou popsány nejpoužívanější a nejefektivnější postupy, jak najít nejlevnější pojistku na auto:

Nejrychlejší a nejpřesnější způsob, jak najít nejlepší cenu, je využití online srovnávače povinného ručení nebo online kalkulačky, které jsou dostupné na mnoha finančních a pojišťovacích portálech.

Jak to funguje:

Nejlevnější povinné ručení vyhledá srovnávač povinného ručení. Pojištění lze rovnou uzavřít z pohodlí domova.

Zjistit ceny povinného ručení >

Díky srovnávači povinného ručení nemusí člověk zjišťovat ceny povinného ručení u každé pojišťovny zvlášť. Srovnávač mu ukáže desítky variant a slev najednou.

Před koncem pojistného období je dobré opět pomocí srovnávače povinného ručení kontrolovat ceny povinného ručení u jednotlivých pojišťoven. Pokud člověk najde výhodnější pojištění, může stávající povinné ručení vypovědět 6 týdnů před koncem pojistného období a sjednat si nové levnější pojištění. Mnoho řidičů ušetří změnou pojišťovny.

Kdo hledá jen nejlevnější pojistku na auto, měl by si sjednat pouze základní povinné ručení, jehož součástí jsou obvykle i základní asistenční služby nebo připojištění skel. Jakákoliv doplňková připojištění cenu povinného ručení zvyšují, proto je třeba tato připojištění nesjednávat.

Až 78 % českých řidičů nemá havarijní pojištění.

Prozkoumat nabídky havarijního pojištění >

Na druhou stranu rozdíl v ceně i s připojištěním bývá často jen několik stokorun ročně, avšak ochrana pro případ nehody je mnohonásobně vyšší.

Vždy se vyplatí platit pojistné jednorázově jednou za rok. Pojišťovny zpravidla nabízejí slevy za roční platbu pojistného namísto čtvrtletní nebo pololetní.

Pojišťovny často nabízejí slevy za:

Je jasné, že každý chce mít nejlevnější pojistku na auto, nicméně je důležité, aby pojistka plnila účel. Nízká cena by tak neměla být na úkor slabého krytí.

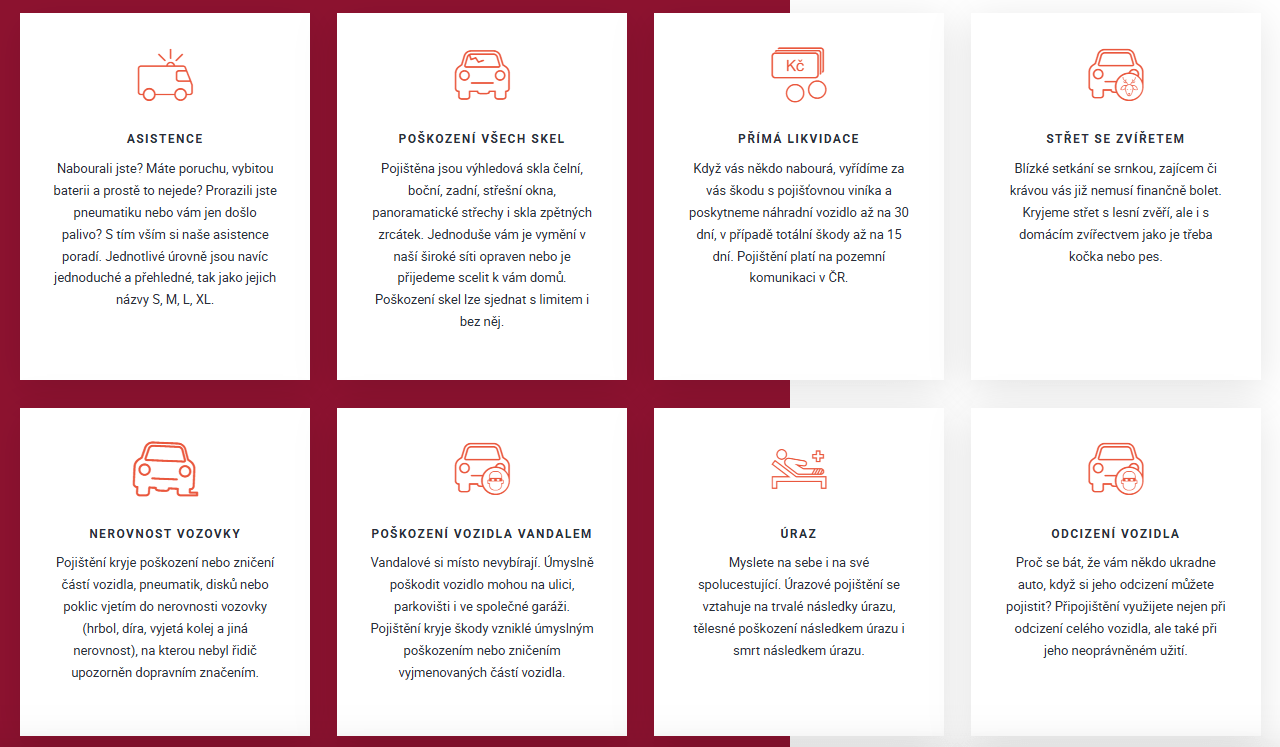

Základní asistenční služby bývají součástí pojištění vozidla, příp. si lze sjednat rozsáhlejší pojištění asistenčních služeb. Pokrývají pomoc při nehodě, poruše nebo jiné nenadálé situaci na silnici. Základní rozsah asistenčních služeb je u každé pojišťovny trochu jiný, avšak obvykle zahrnuje následující situace:

Na co si dát pozor:

Mnoho řidičů vůbec netuší, že asistenční službu mají, nebo jak ji mají kontaktovat. Proto by si měli uložit telefonní číslo asistenční služby ihned po sjednání smlouvy.

Rozšířené balíčky pojištění asistenčních služeb (často nazývané Premium, Plus apod.) nabízí výrazně vyšší limity plnění a širší spektrum služeb. Tyto balíčky se sjednávají za příplatek a jsou výhodné zejména pro řidiče, kteří často cestují do zahraničí nebo mají starší vozidlo.

Zahrnují tyto služby:

Vždy je potřeba si ve smlouvě ověřit, zda se daná asistence vztahuje pouze na nehodu, nebo i na poruchu vozidla, a jaké jsou stanovené finanční a kilometrové limity pro dané plnění.

Kromě standardních způsobů (jako je neplacení pojistného nebo uplynutí pojistné doby) může dojít ke zrušení pojištění na auto i v následujících specifických případech.

Zrušení pojištění na auto nastává:

Pojistník je povinen bez zbytečného odkladu informovat pojišťovnu o vzniku kterékoliv z výše uvedených skutečností.

Hodnocení a recenze nejlepší pojišťovny v oblasti povinného ručení se liší v závislosti na tom, zda se hodnotí cena, kvalita a rozsah služeb (zejména asistence) nebo rychlost a vstřícnost při řešení pojistných událostí (likvidace škod).

Zde je přehled 5 pojišťoven, které jsou podle recenzí v ČR často hodnoceny jako nejlepší volba pro povinné ručení. U každé je shrnutí kladů a záporů na základě dostupných recenzí a doporučení, na co si dát pozor.

Klady:

Zápory:

Pokud člověk hledá pojišťovnu s dobrým renomé, vysokými limity a možností volby, Generali je silná volba. Avšak je třeba sledovat, co přesně je v balíčku (asistence, připojištění) – u nižšího tarifu může cena vyjít i výš, než u jednoduché nabídky jinde.

Klady:

Zápory:

Dobrá volba, pokud člověk hledá solidní poměr ceny a obsahu, zvláště pokud nepotřebuje „top“ balíček s nejvyššími limity.

Klady:

Zápory:

Kooperativa má nabídku se silným krytím a volitelnými doplňky. Dobrá volba, pokud člověk hledá pojišťovnu s dobrou nabídkou a nechce jen to nejlevnější.

Klady:

Zápory:

Silná volba, pokud chce mít člověk výběr variant. Pokud chce člověk co nejnižší cenu, pak je možná lepší hledat jinde.

Pillow pojišťovna je často v recenzích označována jako cenově dostupná volba pro méně náročné klienty.

Nabízí jednoduchý produkt s menším počtem balíčků a přehlednými podmínkami, které jsou snadno pochopitelné i bez odborných znalostí. Zaměřuje se na moderní, plně online přístup a správu pojistky přes mobilní aplikaci Pillow.

Klady:

Zápory:

Velmi dobrá volba, pokud člověk hledá spíše základní povinné ručení za dobrou cenu a je ochotný kompromisovat některé „nadstandardní“ služby.

Tématu pojištění se věnujeme již od roku 2008. Naše kalkulačky a články nabité informacemi usnadňují orientaci ve světě pojištění a uživatelům umožňují získat levnější pojistku. Autor vystudoval ekonomii a management.