Direct auto – nabídka vozů, recenze, pobočky

Povinné ručení je pojistný produkt, kterým jsou motoristé povinni pojistit svá vozidla proti škodám, které mohou způsobit třetím osobám při provozu vozidla. V průběhu let procházely ceny povinného ručení různými změnami, což vzbuzuje u mnoha řidičů otázky a obavy.

V prosinci roku 1932 byl vydán zákon 198/1932 Sb. o dopravě motorovými vozidly. Tento zákon stanovoval povinnost uzavřít povinné ručení pro některé provozovatele vozidel. Tato povinnost se vztahovala na živnostníky, kteří na základě koncese provozovali přepravu osob nebo nákladu.

Živnostníci měli povinnost prokázat se řádně uzavřeným povinným ručením živnostenskému úřadu, jinak jim nebyla vydána koncesní listina na provozování živnosti.

Dne 26. března 1935 byl vydán zákon 81/1935 Sb. o jízdě motorovými vozidly. Ten ukládal povinnost uzavřít povinné ručení každému držiteli vozidla, které bylo zapsáno v rejstříku československých motorových vozidel.

Ceny povinného ručení se mohou lišit v závislosti na mnoha faktorech, včetně typu vozidla, jeho věku, používaného území, výše pojištění a individuálních aspektů řidiče. Proto je nejlepší získat aktuální ceny povinného ručení kontaktováním pojišťovacích společností nebo použitím online srovnávačů pojištění.

V minulých letech bylo povinné ručení velmi levné a pojišťovnám se nevyplácelo. Ke zdražení povinného ručení proto došlo již v roce 2013 a znovu na počátku roku 2014 z důvodu legislativních změn, které přinesl nový občanský zákoník. Od té doby se zdražovalo ještě několikrát, skoro každý rok.

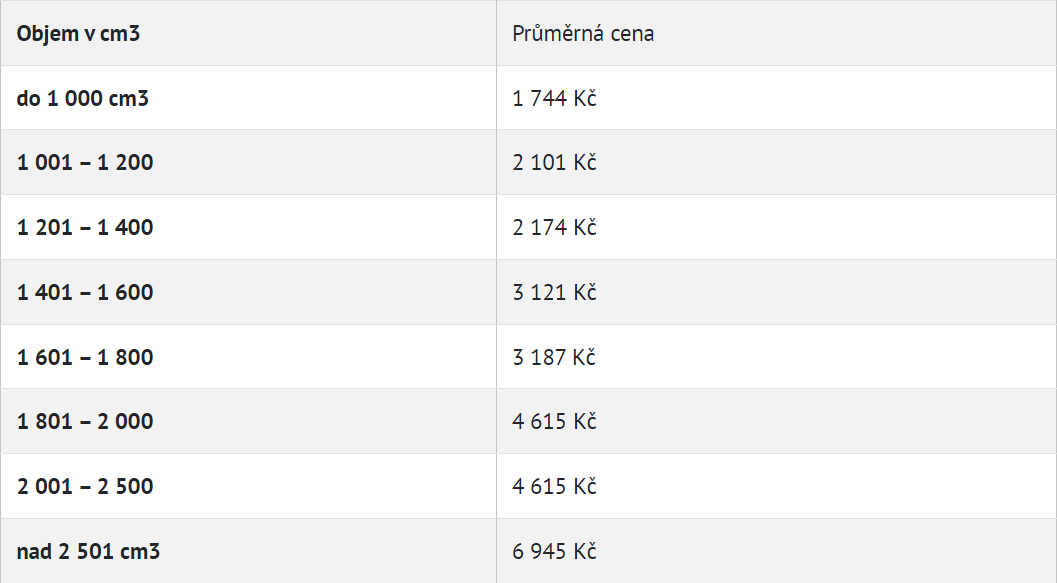

Mezi hlavní faktory ovlivňující cenu patří:

Ceny povinného ručení nejsou neměnné a mohou se měnit každý rok. To je způsobeno jednak změnami na trhu s pojištěním a také statistikami týkajícími se dopravních nehod a škod.

V minulosti mohl každý sledovat tendenci, že ceny povinného ručení postupně rostly. To bylo způsobeno zejména nárůstem počtu dopravních nehod a nákladů na škody.

Nicméně, snahy o zlepšení bezpečnosti na silnicích, úsilí o snižování počtu nehod a tvrdší regulace ze strany státu mohly mít za následek postupné zpomalení růstu cen povinného ručení.

Cena povinného ručení je jedním z klíčových faktorů, který ovlivňuje rozhodování motoristů při výběru pojištění. Každý řidič chce najít optimální krytí za co nejnižší cenu. Jak se ceny liší mezi jednotlivými regiony:

Nejdražší povinné ručení je v Praze. Jeho průměrná cena s maximálními bonusy je o více než 400 korun vyšší než v Ústí nad Labem a v Ostravě. Méně než 3000 korun zaplatí lidé pouze v Pardubicích, kde je povinné ručení nejlevnější.

V případě varianty bez bonusů jsou ceny ještě více rozdílné. Nejdražší povinné ručení je v Praze a to o 400 korun více než v Ústí nad Labem a o 950 korun více než v Ostravě. Méně než 5000 korun průměrně zaplatí pouze lidé v Jihlavě.

Dle statistik v roce 2021 průměrné pojistné u povinného ručení činilo 3 212 Kč. Povinné ručení je v České republice v současné době možné sjednat u dvanácti pojišťoven, přičemž se jejich cena může značně lišit.

Existuje několik způsobů, jak snížit ceny povinného ručení:

Povinné ručení je nezbytným pojištěním pro každého motoristu a přispívá k bezpečnosti na silnicích. Ceny povinného ručení se v průběhu let mohou měnit v závislosti na mnoha faktorech.

Výhodné nabídky lze nalézt porovnáním nabídek od různých pojišťoven a zvážením různých možností, které mohou ovlivnit cenu pojistného.

Nicméně, nejlevnější možnost nemusí vždy být ta nejvhodnější, je důležité brát v úvahu i rozsah krytí a spokojenost s poskytovanými službami pojišťovny.

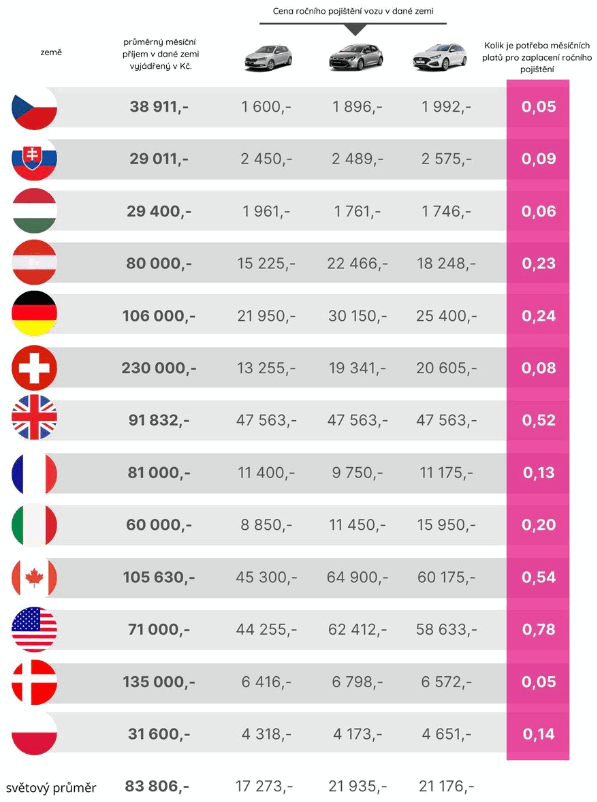

Při srovnávání cen povinného ručení pro uvedené modely Škoda Fabia 2019, Toyota Corolla 2022 a Hyundai i30 2022 se vzal v potaz průměrný měsíční příjem v dané zemi a ceny ročního pojištění vozu v dané zemi a kolik je potřeba měsíčních platů pro zaplacení ročního pojištění.

Česká republika vyšla ze souboje se dvanácti zeměmi společně s Dánskem jako vítěz, pokud se vezmou v potaz ceny povinného ručení v kontextu s tím, kolik je potřeba měsíčních platů pro zaplacení ročního pojištění.

Ceny pojistného se v České republice odvíjejí zejména od zvolené pojišťovny a také od modelu a technických parametrů vozu, věku řidiče a bydliště řidiče.

Tématu pojištění se věnujeme již od roku 2008. Naše kalkulačky a články nabité informacemi usnadňují orientaci ve světě pojištění a uživatelům umožňují získat levnější pojistku. Autor vystudoval ekonomii a management.